“人在家中坐,祸从天上来”,他们每天忙的生活着,不知道明天和意外哪个先到来,现代社会他们保险业务意识逐渐增强,愈来愈多的人想买点保险业务确保自己和家人的安全,亚洲地区圭垚推荐他们混合型买回这份意外保险业务,因为意外保险业务是确保资金成本最高的商品,能够耗费很小的保额就能有非常大的确保。意外保险业务有中长期商品、半年期商品、长年商品。中长期意外保险业务譬如确保一场飞行的航延险、确保一场自驾游的中长期旅游险、确保几天的中长期交通意外保险业务,他们能在须要的时候买这份。

对于意外保险业务来说,半年期的很便宜,长年的非常贵,那到底有没有必要买长年的?今天亚洲地区就和他们讨论下意外保险业务究竟是半年期的好却是长年的好?

这是某公司内部给中间人培训用的,怎样教他们去卖长年意外保险业务,袖珍是“专家教你学”怎样销售长年意外保险业务。

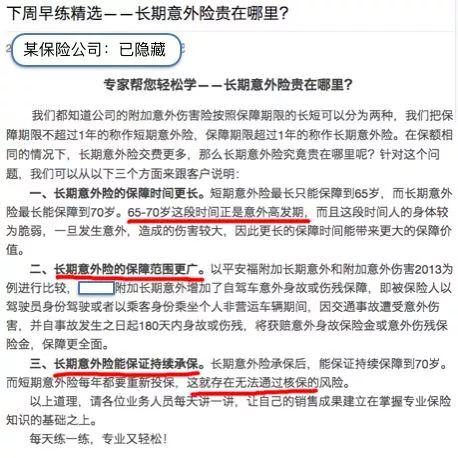

在下面这张图中,提到四点

1、长年意外保险业务确保天数较长

2、长年意外保险业务确保覆盖范围更广

3、长年意外保险业务能确保稳步财产险

他们从这四点比较看一看长年意外保险业务真的比半年期意外保险业务好吗?

从确保天数上看:

长年意外保险业务确保天数长是肯定的,但半年期意外保险业务,两年买一场,每月都买,加起来确保天数也是一样的,因此长年意外保险业务须要支出的费用比半年期意外保险业务贵十多陪,所以从确保天数上看,长年意外保险业务并没有太大的优势。

从确保覆盖范围看:

不管是意外保险业务却是保险业务、人保险业务,确保覆盖范围并非看天数一般说来的,有的是商品保的多,有的是商品保的少,并非说天数长的确保覆盖范围就多,短的就萧师言。

这是商品配置的难题,而并非长年就保的多,中长期就保的少。

长年意外保险业务能确保稳步财产险:

下面说年纪大了不好交费,在交费上,意外保险业务与医疗保险业务有非常大区别。保险业务、保险业务会随著年纪的增长,由于身体的难题,在财产险上有诸多准入门槛限制,因此须要支付的保额价格会愈来愈高。

但意外保险业务的财产险准入门槛较低,一般只要职业分类符合规定即可,几乎人人都能财产险。因此保额不受到年纪的变动有略有不同。他们不用担心先期不能买回意外保险业务。

此外,随著天数的变动,意外保险业务出于竞争的须要,在相同确保下保额更低的保险业务商品会接连不断地开发出来,他们以后买意外保险业务会愈来愈合算。

综上所述所看长年意外保险业务最大的优点是很贵!很贵!很贵!

很多人觉得退还型意外保险业务虽然贵,但几十年前会把本送给我,那我是没有贪心了确保。但亚洲地区想说两年几千元Settons解决的事情买好的确保,非得多花两块钱钱去货基?就算有本息那也是少的可怜,把多的钱拿去银行存定期,累计下来的本息都不止每月买的两年意外保险业务那么多了,因此却是随时能主宰。具体能看一看亚洲地区那次写的《平安无忧百分之百评定》是这款退还型意外保险业务,领略退还型意外保险业务有多贵。

网友评论