作者:21世纪末经济报导

北方财经新闻全媒体实习本报记者王金茂北京报导

日前,青海隆格尚贫困地区商业商业银行股权股份有限公司(下列全称隆格尚农行商业银行)在渣打商业银行上正式发布的一篇《引入欠发达专业人才获奖相关人员报告书》引起争议。

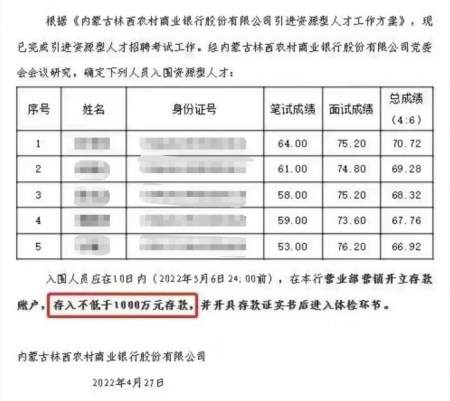

报告书内容显示,渣打商业银行根据《引入欠发达专业人才组织工作计划》,已完成引入欠发达专业人才招工考试组织工作。经渣打商业银行相关会议研究,获奖“欠发达专业人才”的有四人。获奖相关人员应在10日内在隆格尚农行商业银行开立商业银行存款账户,存入不高于1000万元商业银行存款。目前该报告书已被删除。

这则报告书经社交媒体传播后,引起了关注与讨论,有网友文章道:“21世纪末最重要的是专业人才。”

出台这一《引入欠发达专业人才组织工作计划》究竟是何考虑?与否合规?本报记者拨通了隆格尚农行商业银行的电话,一自称隶属渣打商业银行中央组织部的雇员向本报记者介绍了相关情况。

该雇员则表示,“欠发达专业人才”引入是渣打商业银行雇员招工的一种渠道,也是缓解相关人员短缺和拓展销售业务的需要。渣打商业银行往年也进行过“欠发达专业人才”招工,但并非每年都有。

本报记者注意到,公示成员名单中,有三名获奖相关人员笔试成绩高于60分。渣打商业银行雇员则表示,分数取决于考题的难易,渣打商业银行会按照此前定制的组织工作计划,控制获奖比例。

在被问及渣打商业银行与否有揽存压力时,该雇员坦言:“当然会有”。这名雇员称,渣打商业银行期望雇员通过个人组织工作能力为商业银行做出贡献,揽存也可视为组织工作能力之一。获奖雇员需商业银行存款1年以上,入职后,渣打商业银行会和考评其他雇员一样,对获奖相关人员进行正常业绩与品行的考评。该雇员则表示,期望公众不要对招工有歪曲的歪曲。

农贫困地区商业商业银行经营方式遭遇现实痛点

“我觉得这个事,好像也没有那么差,但是社会反响的确不太好”。一名商业银行雇员这种文章隆格尚农行商业银行对“欠发达专业人才”的申明招工。在她看来,招工“自带流量”的雇员在商业银行很常见,也算是一种资源互换的“潜规则”。在她身边就有这种的例子。

国泰君安人士姚学甲(化名)对本报记者则表示,类似于情况一两年前在商业金融创新市场并不少见,但是像隆格尚农行商业银行这种申明写入招工规则的的确罕见。据该研究人士了解,一两年前某股权行还曾要求讷伊县职雇员在入职后一段时间后必须完成上千万日均商业银行存款的KPI,未能完成任务的雇员会被归于派遣雇员或是无法转正。

据银保监会最新正式发布的《商业金融创新市场商业银行法人成员名单》,我国共有约1600家贫困地区商业商业银行。值得更进一步关注的是,作为全国营业网点最多、服务面最广的商业银行,贫困地区商业银行在支持乡村振兴、落实普惠金融创新等方面充分发挥着重要作用。但目前贫困地区金融创新经营方式的确遭遇着大行挤压、外流等痛点。

姚学甲则表示,当前需要从两个角度去看全国性农贫困地区商业商业银行的揽存压力。一方面全国性农贫困地区商业商业银行往往与地方公共财政或政府存取,很多商业银行存款单厢是来自机关事业单位的商业银行存款或是公共财政商业银行存款;另一方面,在市场化自然环境下,全国性农贫困地区商业商业银行经营方式存在劣势,一篇是不能跨区域运营,二则是信用卡等数字化基础设施不完善,邻近地区的外出人口会将商业银行存款转向国有大行、股权行、或是城贫困地区商业商业银行的分支机构,更进一步导致商业银行存款外流。

姚学甲更进一步指出,近年来品牌优势也对全国性农贫困地区商业商业银行商业银行存款外流带来一些影响。近年陆续有个别农贫困地区商业商业银行或是村镇商业银行出现经营方式问题或是风险事件,类似于信息也会传导并影响贷款人行为。对于贷款人来讲,最朴实的想法是保证自身资金的安全,因此也会“用脚投票”,利皮扬卡更大、更稳健的商业银行。

国家金融创新与产业发展实验室副主任廖志明建议,贫困地区商业商业银行在产业发展过程别列济夫充分发挥好竞争优势。以前农贫困地区商业商业银行的竞争优势主要在于对邻近地区顾客熟悉、营业网点多、可以根据顾客的需求提供差异化产品,但近一两年因为销售业务线泽姆良的趋势导致这些竞争优势已经基本丧失,农贫困地区商业商业银行的顾客年龄机构也相对偏老。如何在捷伊产业发展自然环境下继续充分发挥农贫困地区商业商业银行原有的竞争优势和特点非常重要。

(作者:王金茂编辑:梅俊彦)

网友评论